一季度,工业经济运行呈现稳中向好、稳步加快的良好态势,规上工业实现增速位次双提升。

一、工业对GDP贡献较大

一季度,全部工业增加值增长10.1%,比2024年全年(8.8%)提高1.3个百分点,增速分别高于GDP、一产业和三产业3.3 、5.9 和 4.6个百分点,拉动全市GDP增长3.2个百分点,对GDP增长贡献 47.3%。

二、规上工业运行较好

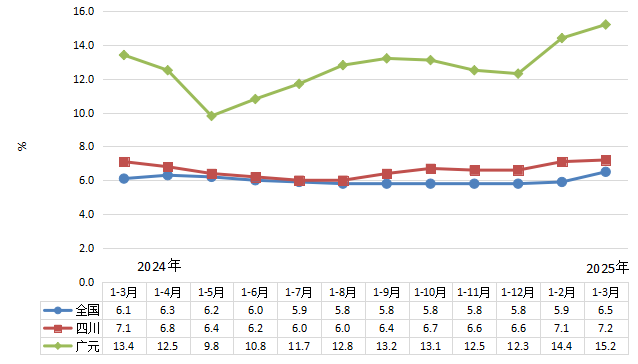

规上工业增加值速位双升。一季度,全市规上工业增加值增速15.2%,分别比上年全年和今年1-2月提高2.9和0.8个百分点,比全国(6.5%)、全省(7.2%)高8.7、8.0个百分点。增速居全省第5位、比1-2月提升3位,川东北第2位。其中,3月增长16.6%,分别高于全国、全省8.9和9.3个百分点,居全省第6位,川东北第2位。

全国四川广元规模以上工业累计增速对比

三大门类全面发力。一季度,采矿业增加值同比增长7.4%,拉动全市规上工业增加值增速0.7个百分点,对全市规上工业增加值增长的贡献率为4.8%;制造业增长13.2%,拉动增长9.3个百分点,贡献率为61.4%;电力、热力、燃气及水生产和供应业增长26.6%,拉动增长5.2个百分点,贡献率为33.8%。

行业增长面扩大重点行业拉动较强。一季度,全市有生产经营活动的35个大类行业中24个行业增加值增长,增长面68.6%,比上年全年扩大6.8个百分点。累计增加值占比前10的行业占全市规上工业增加值的86.0%,同比增长16.4%,增幅高于全市1.2个百分点,拉动全市规上工业增加值增长13.9个百分点。其中,电力、热力生产和供应业增长36.1%,拉动增长4.4个百点;非金属矿物制品业增长20.8%,拉动增长2.7个百点。

2025年一季度增加值占比前10位行业分析表

|

行业名称 |

累计增长(%) |

累计拉动 (百分点) |

累计总量占比(%) |

|

全市合计 |

15.2 |

15.2 |

100 |

|

占比十大行业小计 |

16.4 |

13.9 |

86.0 |

|

有色金属冶炼和压延加工业 |

5.8 |

1.8 |

29.8 |

|

电力、热力生产和供应业 |

36.1 |

4.4 |

14.5 |

|

非金属矿物制品业 |

20.8 |

2.7 |

13.2 |

|

石油和天然气开采业 |

-5.1 |

-0.3 |

5.7 |

|

燃气生产和供应业 |

12.2 |

0.7 |

5.5 |

|

农副食品加工业 |

12.9 |

0.7 |

5.5 |

|

计算机、通信和其他电子设备制造业 |

37.9 |

1.3 |

3.9 |

|

酒、饮料和精制茶制造业 |

16.4 |

0.6 |

3.7 |

|

煤炭开采和洗选业 |

44.8 |

0.9 |

2.2 |

|

废弃资源综合利用业 |

71.8 |

1.1 |

2.0 |

优势产业主导地位明显。一季度,“1+3+3”工业优势主导产业增加值同比增长15.6%,快于全市规上工业增加值增速0.4个百分点,对全市规上工业增长贡献97.4%,拉动增长14.8个百分点。其中,硅基新材料产业自2月实现由负转正后,连续2个月正增长,一季度增长43.0%,比1—2月提高16.2个百分点,拉动规上工业增加值增长1.9个百分点。机械电子产业、能源化工产业、食品饮料产业、建材家居产业、铝基新材料产业分别增长35.6%、21.0%、11.7%、11.5%、5.4%,共拉动全市规上工业增速13.1个百分点。

相关支撑指标回升。一季度,全市工业用电量24.98亿千瓦时,同比下降9.5%,降幅较1-2月收窄7.3个百分点。其中当月工业用电量增长4.3%,比1-2月回升17.1个百分点。全市纳入统计监测的135种工业产品中67种增长,产量增长面49.6%,比1-2月扩大1.1个百分点。

三、需关注的主要问题

新进企业拉动不足。一季度,新进工业企业14户,拉动全市规上工业平台增加值增速1.2个百分点,较上年同期低0.3个百分点。其中,3月新入库通威绿色基材广元有限公司拉动平台增加值增长0.8个百分点,其余新进规的企业对全市增速拉动力不足。

优势主导部分产业后劲不足。一季度,“1+3+3”工业优势主导产业中铝基新材料产业增加值增速持续回落,一季度增长5.4%,较上年全年回落11.2个百分点,占规模以上工业增加值比重为30.7%,比上年同期降低1.1个百分点;医药健康产业仍未由负转正,硅基新材料、医药健康、机械电子分别占规模以上工业增加值比重不足10%。

减产面较宽。一季度,全市171个规模以上工业企业减产,减产面达27.7%,合计减少产值5.26亿元,下拉规模以上工业平台增加值增速2.6个百分点。

运行质量较差。1—2月,规模以上工业营业收入增长13.1% ,比上年同期提高0.2 个百分点、居全省第 1位(较同期提高2位),利润总额下降12.3% ,比上年同期降低16.6 个百分点、居全省第 15位(较同期下降8位)。